株式会社しのざき総研

お知らせ

-

- 2026.07.28

- 夏季休業のお知らせ

-

- 2026.07.29

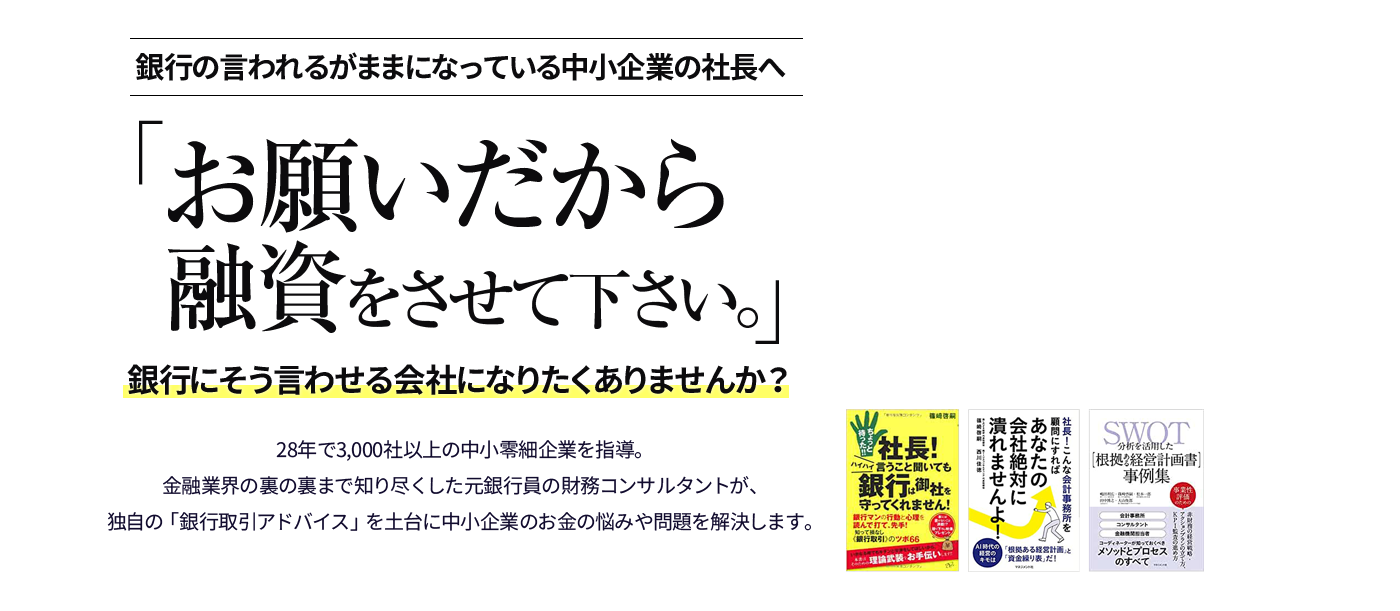

- 【経営者必見】3分でできる会社の健康診断!決算書のBS(貸借対照表)を5つのブロ...

銀行取引で、

こんな経験はありませんか?

- 「多分OKですよ」と言われていたのに、土壇場になって融資が下りなかった…

- 返済のリスケをお願いしたら、担当者の態度が豹変した…

- 正当な理由もなく折り返し融資を断られて、危うく会社が倒産しそうになった…

- 「借りて下さい」と言われたから借りたのに、会社の調子が悪くなった途端、

資金を引き上げられた… - 銀行員の見下した態度には腹が立つけど、お金を貸してもらうためには頭を

下げるしかない…

これは、多くの中小企業の社長が、銀行との取引で経験したことのあるやり取りの一例です。もしかしたら、あなたも同じような経験をしたことがあるかもしれませんね。

確かに、銀行融資は中小企業にとって生命線の一つです。でも、だからと言って銀行の言いなりになっていたところで、いざという時に銀行があなたの会社を守ってくれるとは限りませんし、下手をしたら潰されることだってあり得るのです。

とりわけ、景気の悪化や市場競争の激化によって、これから銀行は生き残りをかけてなりふり構わぬ手段に出る可能性すらあります。

そして、彼らから会社や従業員を守るためには、中小企業は「銀行と対等に付き合う術」を身につける必要があるのです。

銀行取引アドバイスを中心に

中小企業の経営改善をサポート

しのざき総研は、最大の強みである銀行取引支援を中心に、資金繰り改善支援、根拠ある経営計画書策定支援、経営承継支援、廃業支援などを行いながら、中小零細企業の財務改善や業務改善をサポート。

「お願いですから御社に融資をさせてください」銀行からそう言われる会社づくりを目指していきます。

しのざき総研が選ばれる

3つの理由

理由01

金融業界の裏の裏まで知り尽くした

銀行取引アドバイス

銀行を攻略するためには、まず相手の手の内を知っておく必要があります。銀行には銀行の論理や行動基準があるのです。ところが、銀行というのは企業の情報は根掘り葉掘り聞き出すくせに、自らの情報を開示することはほとんどありません。

これが「情報の非対称性」と呼ばれるもので、中小企業の銀行に対する立場を弱くしている大きな要因の一つとなっています。

当社代表の篠﨑啓嗣は、群馬銀行で預金業務経験、出納業務、融資業務、融資渉外業務を経験。さらに、生命保険会社や損害保険会社、経営コンサルティング会社、事業再生コンサルティング会社など、25年以上にわたって銀行を中からも外からも見てきました。

金融業界の裏の裏まで知り尽くした経験と知識をもとに銀行との付き合い方や融資の引き出し方をアドバイス。例え中小企業でも、銀行と対等に付き合い、胸を張って交渉することが可能になります。

理由02

経営計画の策定から資金繰りの管理までを

一貫してサポート

銀行から融資が下りないのは、何も銀行だけに責任があるわけではありません。企業の側にも問題があるのです。

実は、中小企業が思っている以上に、銀行は融資検討の際に企業の経営計画や資金繰りを重視しています。ところが、中小小零細企業の8割以上が経営計画書や資金繰り表の作成をしていません。せいぜい、銀行に言われた時に会計事務所などにお願いして慌てて作るくらいです。

当然、それに基づいて行動することもなければ、振り返りや改善をすることもありません。これでは「絵に描いた餅」で終わるのは当たり前の話で、銀行も融資をする気には到底なれないのです。

しのざき総研では、コーチングスタイルで経営者と一緒に考えながら、経営計画の策定から資金繰り表の作成はもちろん、振返りや改善活動までを一貫してサポート。根拠ある経営計画書や資金繰り表を作ることで融資が受けやすくなるだけでなく、会社を着実に成長軌道に乗せることができるようになるのです。

理由03

会社の状況に合わせた

最適な改善策をアドバイス

中小零細企業と一口にいっても、業種や業態、会社の規模は千差万別。一つとして同じ会社はありません。経営環境や抱えている問題も会社によって様々です。

代表の篠崎は今までに28年間で3,000社以上の中小零細企業を指導。

年商規模は3億円から30億円。業種も建設業、卸売業、小売業、IT業、製造業、サービス業など、あらゆる業種業界の企業を黒字転換やV字回復に導いてきました。

こうした幅広い経験と知識があるからこそ、あなたの会社に最適な改善策をアドバイスすることができるのです。

代表挨拶

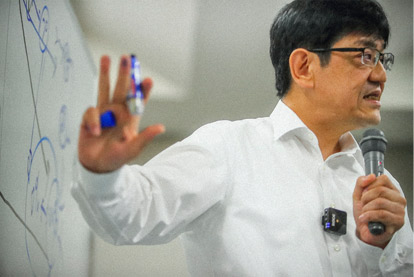

はじめまして。株式会社しのざき総研の代表を務めております、篠﨑啓嗣と申します。

まずは私の経歴を紹介いたします。平成5年に大学を卒業後、株式会社群馬銀行に入行しました。在籍期間10年間の内、融資及び融資渉外として9年の経験を積み、特に融資渉外担当者の時は融資先に足しげく通い、現場に入り込むことで決算書だけでなく会社の本業を理解すべく実態把握に努めてきました。

なぜ中小零細企業は銀行から「言われるがまま」の融資取引に応じてしまうのでしょうか!?

中小零細企業は①経理体制は取れていない、②試算表は数ヶ月前のものしかなかったり、そもそも作成していない、資金繰り表は資金調達をするための帳尻合わせをした資金繰り表を作成する、④殆どが経営計画を作成していない、⑤その結果、経営者が銀行員に融資を必要とする理由(融資事由)・資金必要時期・融資金額・資金使途・返済財源・融資期間・融資利率についての自己開示が上手く出来なくて資金調達時に銀行に意見すら言えない状態となり、『言われるがままの融資取引』になっていると私は感じていました。

この『言われるがままの融資取引』と言うのは、融資先と銀行員の間で起こる情報の齟齬が要因だと思います。融資先は銀行に自社の事業を上手く伝えられないし、銀行員は社長から何を・どのように情報収集を行い、本部へ情報を提出したらいいのか理解できていないのが現実です。

サービス紹介

お客様の声